広大地評価の改正

平成29年の税制改正大綱で、相続税について大きな影響をもたらしたのが

『広大地評価の改正』です。

項目としては下記の通り明記されています。

【広大地の評価について、現行の面積に比例的に減額する評価方法から、

各土地の個性に応じて形状、面積に基づき評価する方法に見直すとともに適用要件を明確化する。】

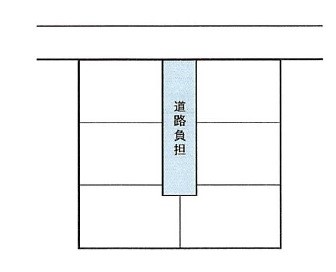

相続税における広大地評価は静岡県の場合

・1,000㎡以上の土地

・分譲マンション適地とならない、戸建て分譲開発をするときに道が必要な土地

道路負担が必要であろう土地は、予め相続評価から減額しておきましょう。という趣旨の評価方法でした。

しかし、判断基準が明確でなく認定されれば大幅な減額。されなければ元々面積の広い土地なので大きな評価のまま。というある意味不公平な形でありました。そこで今回見直しされ平成30年1月から

広大地評価→✕

地積規模の大きな宅地評価→◯

の適用が開始される予定です。

これは今まで判断基準が曖昧であった、広大地評価の判定をせずに各種補正率と規模格差補正率を使って評価する方法に変更となります。

詳しい説明は割愛しますが、

大きく言うと、

◎形の良い1000㎡以上の土地は大幅に評価が上がる可能性がある

ということです。

毎年、資産税評価の増額の話ばかりで耳が痛くなるとは思いますが、それぞれしっかりとした対策が必要です。

ちなみに今年中に改正前の評価を使って相続時精算課税による贈与を行えば、有利になるケースもあります。

残り3ヶ月。気になる方はお問い合わせをお願いします。